Ekonomisk översikt och bokslutsanalys

I den nya kommunallagen föreskrivs bland annat om utvärderingsförfarandet i fråga om kommuner som har en svår ekonomisk ställning. Syftet med utvärderingsförfarandet är att utreda kommunens möjligheter att garantera sina invånare de tjänster som lagstiftningen kräver. En kommun kan hamna i utvärderingsförfarande om kommunen inte har täckt underskottet i kommunens balansräkning inom den tidsfrist som angetts eller om underskottet i kommunens senaste koncernbokslut är minst 1 000 euro per invånare och i det föregående bokslutet minst 500 euro per invånare. Ett utvärderingsförfarande kan dessutom inledas om vissa gränsvärden för ekonomiska nyckeltal för kommunkoncernens ekonomi vilka beskriver tillräckligheten eller soliditeten i finansieringen har uppfyllts två år i följd. Dessa nya, så kallade kriskommunskriterier och gränsvärden tillämpades för första gången våren 2022 på basis av nyckeltalen i boksluten för år 2020 och år 2021. Om kommunens balansräkning visar underskott som saknar täckning, ska revisionsnämnden utvärdera hur balanseringen av ekonomin utfallit under räkenskapsperioden samt den gällande ekonomiplanens tillräcklighet.

Överskottet för räkenskapsperioden år 2022 var för primärstadens del ca tre miljoner euro, i och med vilket staden för fjärde året i rad visar ett överskott. Jämfört med år 2021 var det överskott som ackumulerats i balansräkningen möjligt att utöka från 9,2 miljoner euro till 12,6 miljoner euro. I förhållande till jämförelsestäderna, dvs. städer med ett invånarantal på 50 000-100 000 invånare, är det överskott som ackumulerats i primärstadens balansräkning ändå fjärde sämst. Ackumulerat underskott i balansräkningen har på samma sätt som ifjol S:t Michel samt Kouvola med ett resultat som i år visar ett anmärkningsvärt underskott. Ett mindre ackumulerat överskott i balansräkningen än i Vasa har ännu Tavastehus. Jämförelsestädernas genomsnittliga ackumulerade överskott i balansräkningen var år 2022 ca 32,5 miljoner euro, där ökningen jämfört med föregående år var ca en och en halv miljon euro.

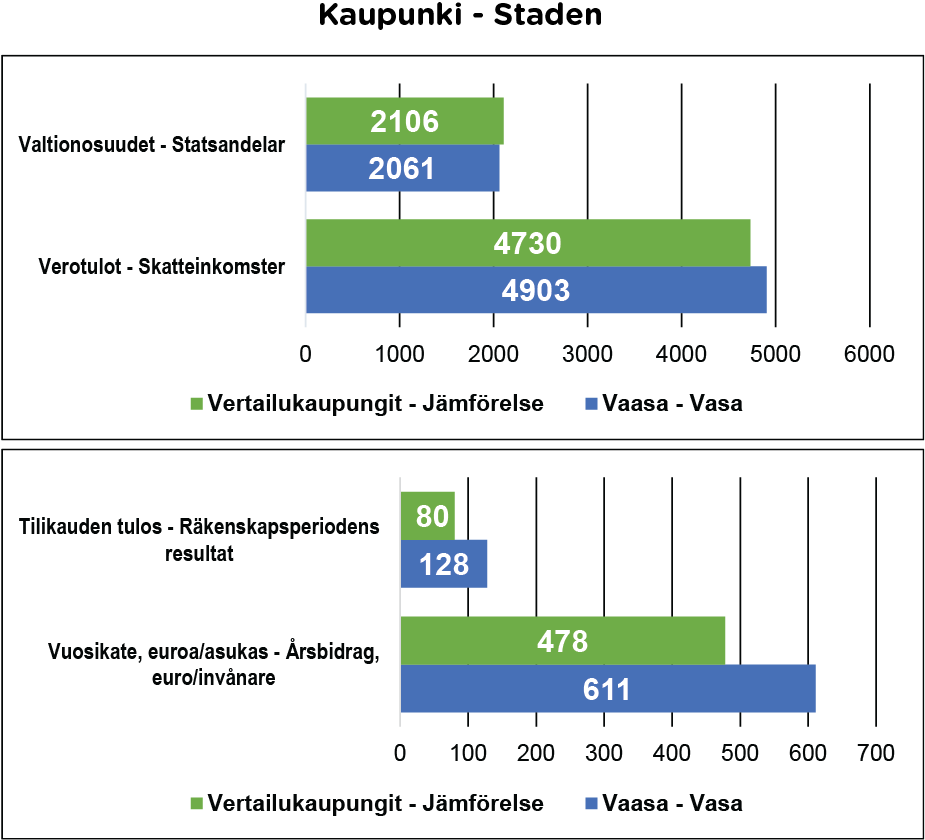

Jämfört med den ursprungliga budgeten år 2022 utföll skatteinkomsterna på ca 17 miljoner euro och statsandelarna på ca 3,3 miljoner euro större än beräknat. Den tillfälliga höjningen av fördelningsandelen för samfundsskatterna som kommunerna fick för år 2021 påverkade också år 2022. Överföringen av social- och hälsovårdsservicen från början av år 2022 till den tillfälliga samkommunen för Österbottens välfärdsområde inverkade minskande på primärstadens verksamhetsintäkter. Verksamhetsbidraget försämrades 7,6 procent. Staden fick mindre dividender från Vasa Elektriska än tidigare år, vilket försämrade nettointäkterna inom finansieringen. I stadens verksamhetskostnader samt avskrivningar och nedskrivningar var förändringen jämfört med fjolåret liten.

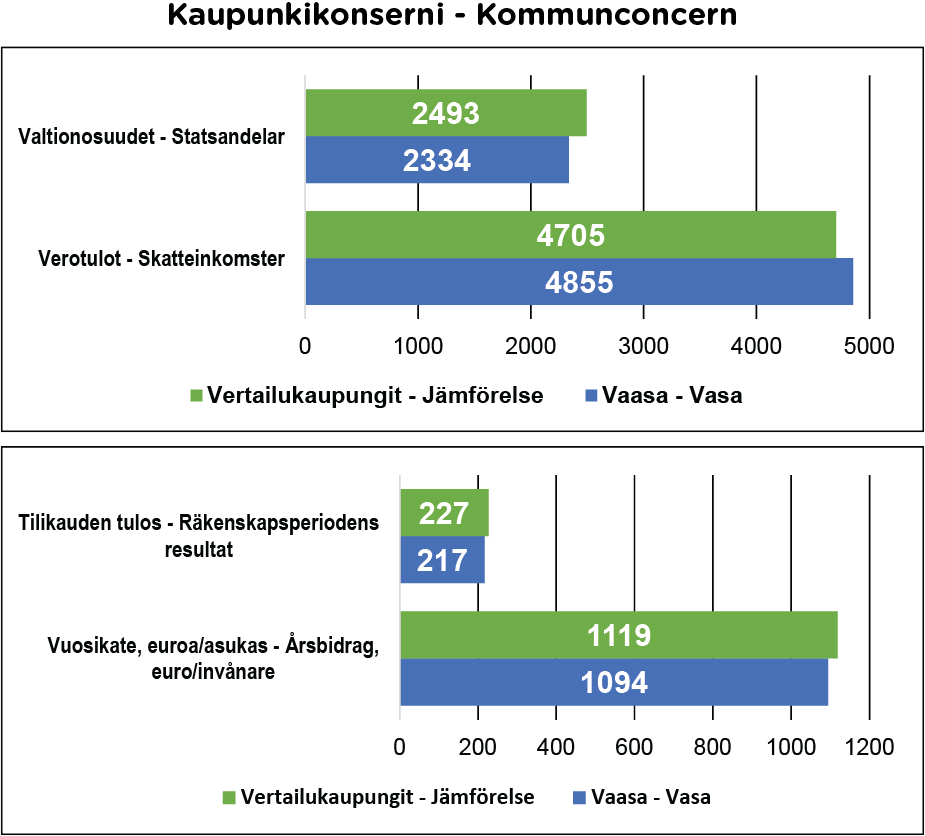

Vasa stadskoncern har länge visat ett överskott, och då det gäller räkenskaps-perioden 2022 visade koncernen ett överskott i bokslutet på 12,7 miljoner euro. I koncernbalansräkningen finns ackumulerat överskott på 235,6 miljoner euro, vilket är det högsta bland de 12 jämförelsestäderna. Räknat per invånare är det ackumulerade överskottet i Vasa stadskoncern 3 464 euro per invånare. Det genomsnittliga överskottet i koncernbalansräkningen i jämförelsestäderna är ca 105,7 miljoner euro. Koncernens verksamhetsintäkter ökade ca 56 procent och verksamhetskostnaderna ökade på motsvarande sätt med ca 35 procent. Allt som allt försämrades också koncernens verksamhetsbidrag ca 7,6 procent, dvs. ca 29,4 miljoner euro. Koncernens årsbidrag sjönk 8,5 miljoner euro.

Sett från primärstadens sida hölls både årsbidraget per invånare och räkenskaps-periodens resultat på samma sätt som år 2021 i Vasa på en högre nivå än genomsnittet i jämförelsestäderna. Både årsbidraget och räkenskapsperiodens resultat sjönk emellertid både i Vasa och i jämförelsestäderna. Vasa stads årsbidrag per invånare räknat var det tredje bästa bland jämförelsestäderna. Resultatet av räkenskapsperioden år 2021 var för sin del negativt i sex av jämförelsestäderna, dvs. i Kouvola, Björneborg, Joensuu, Rovaniemi, S:t Michel och Kotka. Borgå hade det bästa resultatet för räkenskapsperioden. Bland de jämförelsestäder som gjort ett positivt resultat för räkenskapsperioden var Vasas resultat för räkenskapsperioden per invånare lägst.

Vasa stads skatteinkomster för år 2022 var räknat per invånare bland jämförelse-städerna andra bäst efter Borgå. Med tanke på medelvärdet i jämförelsestäderna var Vasa stads skatteinkomster per invånare 173 euro högre, medan de år 2021 var 132 euro. Beloppet på statsandelar per invånare som Vasa fick var något mindre än genomsnittet i jämförelsestäderna. Av de tolv jämförelsestäderna fick fem mindre statsandelar per invånare än Vasa. År 2022 ökade både skatteinkomsterna och statsandelarna utöver i Vasa i nästan alla jämförelsestäder.

Räkenskapsperiodens resultat räknat per invånare för stadskoncernen var både för Vasas och jämförelsestädernas del ungefär en tredjedel mindre än år 2021. Koncernresultatet per invånare hölls i Vasa på en något lägre nivå än medelvärdet i jämförelsestäderna. Jämfört med åren 2019 och 2020 var siffran för Vasas del över hälften mindre. I jämförelsestäderna var koncernens resultat negativt i Kouvola och Joensuu, och det klart bästa resultatet för räkenskapsperioden per invånare hade Borgå. Stadskoncernens årsbidrag räknat per invånare hade i Vasa år 2022 sjunkit något under medeltalet i jämförelsestäderna, medan det ännu föregående år hade överskridit medeltalet. Även stadskoncernens årsbidrag per invånare har i Vasa sjunkit sedan år 2020. Mindre årsbidrag för stadskoncernen per invånare än i Vasa hade Kouvola, Joensuu, Tavastehus och Salo.

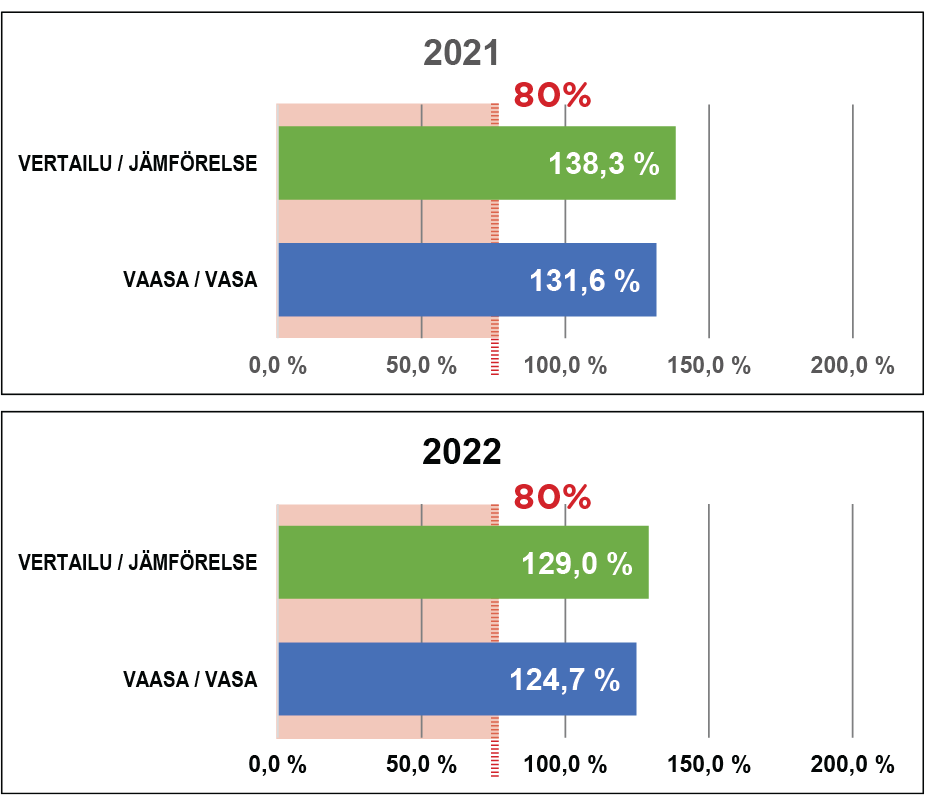

År 2022 tillämpades för första gången de reviderade kriskommunskriterierna i boksluten för åren 2021 och 2020. Kriskommunskriteriet för kommunkoncernens interna finansiering uppfylls, om förhållandet mellan årsbidraget och avskriv-ningarna i koncernresultaträkningen är under 80 procent. Med tanke på en tillräcklig finansiering för kommunkoncernen borde årsbidraget helst vara åtminstone i samma storlek som de planenliga avskrivningarna av anläggnings-tillgångarna för att kommunens interna finansiering ska räcka till täckande av behovet av ersättande investeringar. Då det gäller Vasa stadskoncern uppfylls inte kriskommunskriteriet som beskriver förhållandet mellan årsbidrag och avskrivningar, eftersom nyckeltalet år 2022 är 124,7 procent. Nyckeltalet som beskriver förhållandet mellan årsbidraget och avskrivningarna i stadskoncernen sjönk något både då det gäller Vasas och jämförelsestädernas medeltal. Den enda jämförelsestaden där förhållandet mellan koncernens årsbidrag och avskrivningarna uppfyllde kriskommunskriteriet var Joensuu. Därtill blev nyckeltalet i Kouvola under hundra procent.

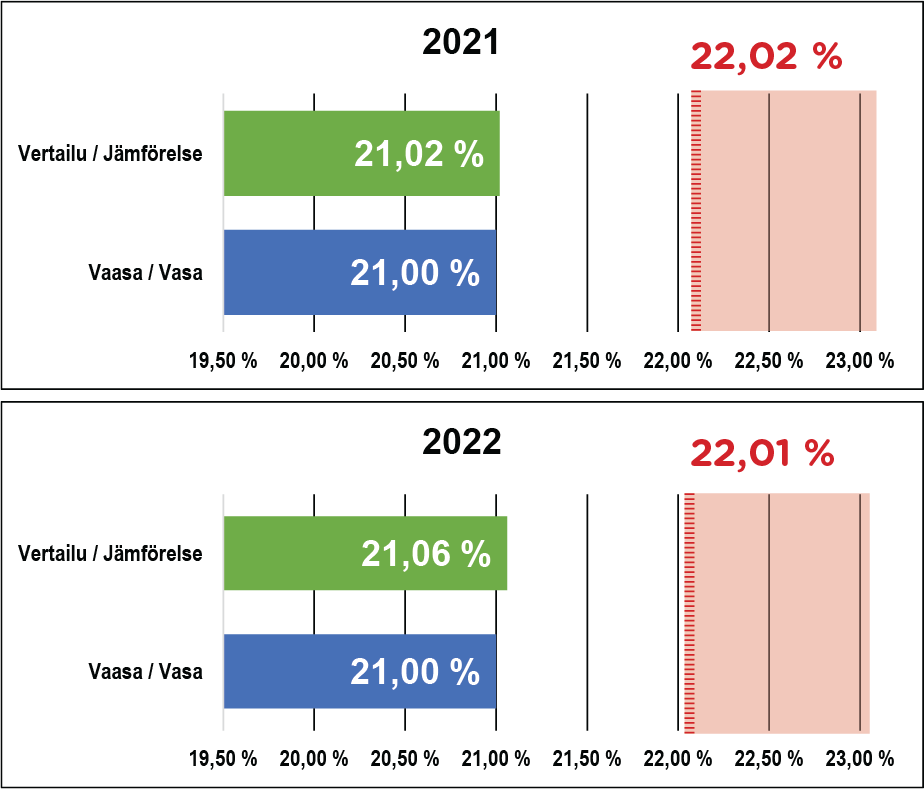

Kriskommunskriteriet för inkomstskattesatsen uppfylls om kommunens inkomstskattesats är minst två procentenheter högre än alla kommuners vägda genomsnittliga inkomstskattesats. I Vasa var inkomstskattesatsen år 2022 samma som under de två föregående åren, dvs. 21 procent. Gränsvärdet för en inkomstskattesats som uppfyller kriskommunskriteriet skulle år 2022 ha varit 22,01 procent. Kriskommunskriteriet uppfylls därmed inte för Vasas del. Vasas inkomstskattesats för år 2022 var mycket nära jämförelsestädernas medelvärde, vilket var 21,06 procent. I jämförelsestäderna var den enda ändringen i inkomstskattesatsen som inverkat på år 2022 i Kotka, där inkomstskattesatsen steg med en halv procentenhet.

Kriskommunskriteriet som beskriver kommunkoncernens lån och hyresansvar beaktar både främmande kapital som eventuellt använts för kommunernas verksamhet (koncernlån) och finansiering av kommunens verksamhet med hjälp av andra hyresmodeller, såsom privat finansiering eller partnerskapsavtal (hyresansvar). Sammanräknat styr dessa nyckeltalsdelar inte kommunerna till användning av vissa finansieringsmöjligheter utan valet av finansiering påverkas allmänt taget av kommunens helhetsövervägande. Lånen och hyresansvaren beskriver bättre än bara lånebeståndet koncernens helhetsansvar.

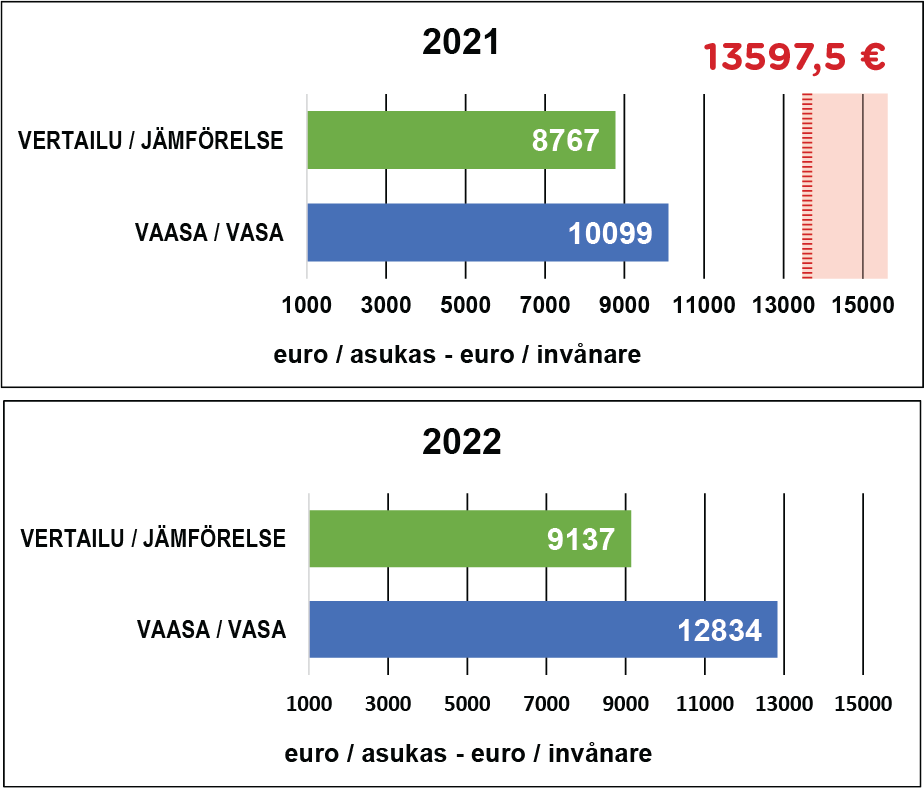

Vasa stadskoncerns lån och hyresansvar uppgick i slutet av år 2022 till totalt 12 834 euro per invånare. Beloppet var av de tolv jämförelsestäderna näst högst efter Kotka, jämförelsestädernas medeltal var 9 137 euro. För år 2022 finns vid granskningstidpunkten inte tillgängligt det kalkylerade gränsvärdet för kriskommunskriteriet baserat på alla kommuners koncernbokslut. År 2021 var Vasa stadskoncerns slutliga belopp för lån och hyresansvar 10 099 euro, och kriskommunskriteriets gränsvärde räknat utifrån koncernboksluten i Fastlands-finlands kommuner var 13 598 euro. Av jämförelsestäderna var det ingen utifrån uppgifterna för år 2021 som uppfyllde kriskommunskriteriet. Vasa stadskoncerns lån och hyresansvar har från år 2021 till år 2022 ökat betydligt mer än medelvärdet i jämförelsestäderna. Medeltalet i jämförelsestäderna ökade med 370 euro per invånare, medan ökningen i Vasa stadskoncern var 2 735 euro per invånare. I en del av jämförelsestäderna minskade lånen och hyresansvaren.

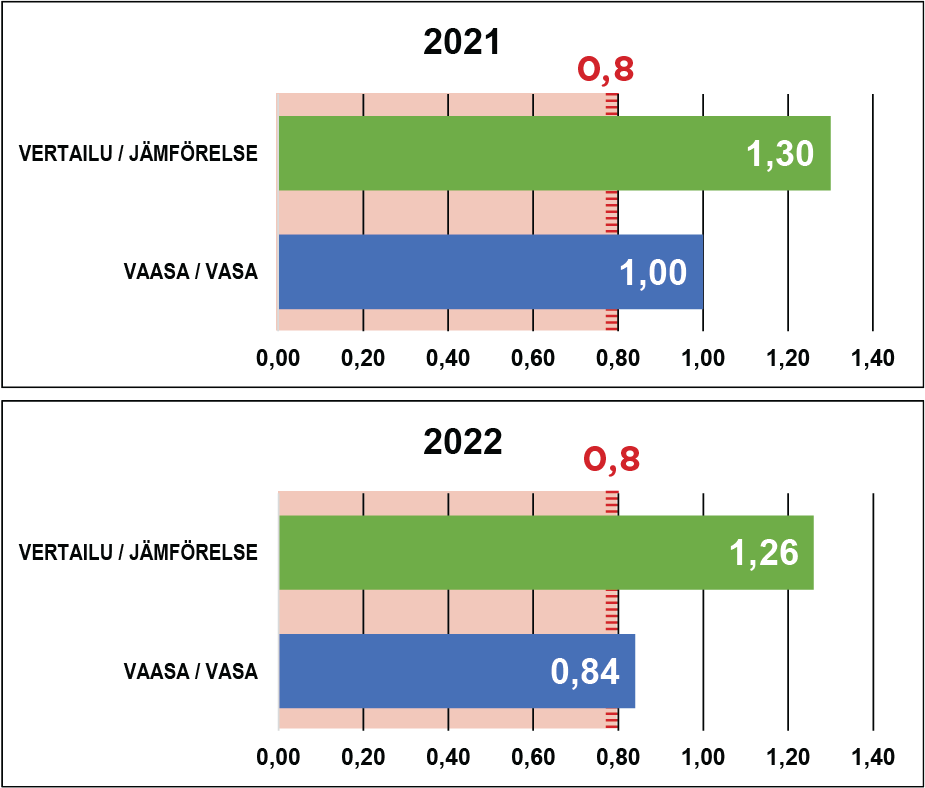

Kriskommunskriteriet som gäller koncernbokslutets kalkylmässiga låneskötsel-bidrag beskriver förhållandet mellan den interna finansieringen som kan användas för låneskötsel och de kalkylmässiga låneamorteringarna samt räntorna, det vill säga förmågan att sköta förpliktelser som kommunkoncernens lån orsakar. Låneskötselförmågan är desto bättre ju större nyckeltalet är. Gränsvärdet för kriskommunskriteriet för kommunkoncernens kalkylmässiga låneskötselbidrag har satts till 0,8.

År 2022 var Vasa stadskoncerns kalkylmässiga låneskötselbidrag 0,84, medan nyckeltalsvärdet år 2021 var 1,0 och år 2020 var det 1,2. Jämförelsestädernas medeltal år 2022 var 1,26. Borgå och Salo skiljde sig från de övriga jämförelse-städerna genom att de hade en bättre nyckeltalsnivå. År 2022 uppfyller Kouvola kriskommunskriteriet, där det kalkylmässiga låneskötselbidraget är 0,7. Joensuu och Tavastaehus finns på gränsvärdet för nyckeltalet. Vasa stadskoncerns kalkylmässiga låneskötselbidrag är det fjärde sämsta bland jämförelsestäderna, och kriskommunskriteriet är nära att uppfyllas.

Sammanfattning

![]()

Ärendet eller målet har framskridit väl och/eller det har positiva verkningar:

I Vasa stadskoncerns balansräkning är det ackumulerade överskottet det största bland detolv jämförelsestäderna. Överskottet i koncernbalansräkningen var i 2022 års bokslut 235,6 miljoner euro. Jämförelsestäder är städer som har 50 000–100 000 invånare.

Både Vasa primärstads och stadskoncerns skatteinkomster för år 2022 var räknat per invånare var andra bäst efter Borgå bland jämförelsestäderna.

Räkenskapsperiodens resultat var positiv både i primärstaden och stadskoncernen, även om det i båda var mindre än år 2021. Från stadens resultat gjordes en investeringsreservering på sex miljoner euro för daghem. Både staden och koncernen hölls på en nivå som visar överskott. ![]()

Ärendet kan utvecklas eller uppnåendet av målet kan främjas:

Skatteinkomsterna utföll år 2022 klart positivare än det som uppskattats på förhand. Det innebär att de kompenserar primärstadens verksamhetskostnader som varit större än beräknat samt det försämrade verksamhetsbidraget. Ökningen i skatteinkomsterna berodde i huvudsak på en ökning av kommunalskatteinkomsterna. Utvecklingen för kommunernas inkomstunderlag i framtiden är delvis höjd i dunkel i och med landskapsreformen, de nedskärningar i kommunalskattesatsen som den orsakar samt de förändringar som förutspås i statsandelarna. ![]()

Ärendet eller målet har inte framskridit och/eller det har negativa verkningar:

Storleken på lån och hyresansvar i primärstadens balansräkning motsvarar medelvärdet i jämförelsestäderna, men stadskoncernens lån och hyresansvar är de näst högsta i jämförelsestäderna. År 2022 ökade koncernens lån och hyresansvar 192 miljoner euro, vilket räknat per invånare innebar 2 735 euro. Stadskoncernens lån och hyresansvar i förhållandet till andra städers medeltal är ett av kriskommunskriterierna, även om det här kriteriet inte för Vasas del i nuläget är på väg att uppfyllas. En ökad skuldsättning höjer ändå beloppet på koncernens lån och ansvar så att de blir närmare gränsvärdet för kriskommunskriteriet.

För primärstadens del uppskattas skuldsättningen öka per invånare med åtminstone 400 euro per år under de kommande åren. De kommande årens investeringar uppskattas vara minst 65 miljoner euro per år, och stadens årsbidrag uppskattas vara ca 35 miljoner. Skillnaden mellan dem finansieras med lån, om inte staden till exempel genomför större försäljningar av tillgångar. Stadens relativa skuldsättning prognostiseras öka redan år 2023.

Nyckeltalet som beskriver stadskoncernens kalkylmässiga låneskötselbidrag har i Vasa sjunkit nära gränsvärdet för kriskommunskriteriet. Nyckeltalet är i Vasa stadskoncern 0,84, medan gränsvärdet är 0,8. Minskningen i nyckeltalet har skett snabbt, eftersom det år 2021 var 1,0 och 2020 ännu 1,2. Syftet med nyckeltalet för det kalkylmässiga låneskötselbidraget är att beskriva stadskoncernens verkliga låneskötselförmåga, varför revisionsnämnden konstaterar att den snabba försämringen av nyckeltalet på ett oroande sätt beskriver en nedåtgående riktning på stadskoncernens årsbidrag samt en ökning av lånebeståndet.