5: Förnuftig och effektiv egendomsförvaltning

Vasa stads strategi har efter uppdateringen år 2013 haft stark ekonomi som ett de-lområde . Under de senaste fullmäktigeperioderna, då flera år visat underskott, har målen för en stark ekonomi och åtgärderna som slagits fast för dem lyfts till tyngdpunkter i stadens verksamhet. Utöver egentliga ekonomiskt viktiga åtgärder, såsom kartläggning av lagstadgade uppgifter och granskning av servicen, har staden under de senaste åren haft som mål en förnuftig och effektiv egendomshantering. År 2021 bestod åtgärderna för egendomshantering av utveckling av koncernstyrningen, livscykelmodeller och underhåll av egendom samt att satsa på underhåll av fastigheterna och att få kontroll på reparationsskulden. För att följa upp förverkligandet av åtgärderna sattes två mätare upp: ändring i lokalmängden och reparationsskuldsbeloppet. Åtgärderna och mätarna behandlas i det följande ämnesområdesvis.

5.1: Koncernstyrning och funktionsförmåga

En av stadens fastslagna åtgärder var att utveckla koncernstyrningen. Någon egentlig mätare för uppföljning av den här åtgärden i detalj fanns inte för år 2021.

Revisionsnämnden har behandlat koncernledningen flera år sedan år 2009. Under tidigare fullmäktigeperioder begärde revisionsnämnden att anvisningar skulle uppgöras i anslutning till ledningen av den egentliga stadskoncernen. Dessa var bland annat koncerndirektiv och ägarpolitiska riktlinjer. Det gällde således hur verksamhetsprinciper för koncernledning uppgörs och hur ledarskapet görs offentligt. Revisionsnämnden förutsatte att planeringen och verksamheten i anslutning till koncernledning och -styrning ska göras smidigare. Ett förslag av revisionsnämnden då var bland annat inrättande av en separat ekonomi- och koncernsektion.

I utvärderingsberättelsen för år 2017 konstaterade revisionsnämnden att verksamhetsförutsättningarna för koncernledningen hade utvecklats. Koncerndirektivet hade godkänts och det gjorde det enligt revisionsnämndens åsikt möjligt att leda stadskoncernens dottersammanslutningar i enlighet med stadens strategi. På motsvarande sätt hade stadsstyrelsens koncernsektion inrättats och koncernens betydelse som en del av stadens hela serviceurval hade ökat.

Ännu i situationen år 2017 hade stadsfullmäktige dock inte tillräcklig information om utfallet för koncernbolagens årliga mål och till exempel koncernbolagens tillstånd behandlades inte i staden. Likaså konstaterades att koncernledningen, trots att koncernsektionen hade grundats, var informell och att kopplingen till koncernledningens grunder inte kunde verifieras. Några egentliga ägarpolitiska riktlinjer hade inte utarbetats.

Under den senaste fullmäktigeperioden har man på ett lyckat sätt tagit i bruk uppföljning av tillståndet i koncernens centrala bolag. Koncernsammanslutningarnas delårsrapporter och årsrapporter behandlas både i stadsstyrelsens koncernsektion, stadsstyrelsen och stadsfullmäktige. År 2021 uppdaterades också de ägarpolitiska riktlinjerna att motsvara koncernledningen i dess nuvarande form. I de nya ägarpolitiska riktlinjerna uppdaterades bland annat beskrivningarna av stadens bolagsformer samt bildades av stadens dottersammanslutningar portföljer i tre grupper. Dotterbolagen indelades i dotter- och intressesammanslutningar som fungerar på marknaden, andra dotter- och intressesammanslutningar samt bostads- och fastighetsaktiebolag. I intressesammanslutningarna är stadens ägarandel under 50 procent.

I stadsstyrelsens verksamhetsberättelse från år 2021 konstateras att koncernstyrningens funktionsduglighet och utvecklingsobjekt har bedömts som en del av projektet Fungerande kommunkoncerner. Projektet uppgavs ha avslutats år 2021. Enligt revisionsnämndens utredningar har Vasa stad deltagit under åren 2019–2021 i projektet Fungerande stadskoncerner. I projektet skapades ett gemensamt nätverk för 16 städer, Finnish Consulting Group och Kommunförbundet. Nätverket hade som mål att samla och förmedla aktuell information om stadskoncernernas verksamhet samt att stöda utvecklingen av koncernledningen och ägarstyrningen.

Vasa stads koncernsektion har våren 2022 godkänt deltagande i ett nytt nätverksprojekt för fungerande stadskoncerner. Enligt planerna ska projektet sträcka sig till år 2024. Trots att det i sig är eftersträvansvärt att delta i projektet, skulle revisionsnämndens ens i det här skedet ha önskat behandling av en slutrapport för det tidigare projektet Fungerande stadskoncerner eller en uppföljningsrapport om hur ärendena har utvecklats med tanke på projektet under de senaste åren samt vad som kan väntas av det nya projektet. Till exempel hur man genom ägarpolitiska riktlinjer försäkrar sig om att stadens egna offentliga tjänster stöds och hur måluppfyllelsen övervakas till exempel med hjälp av utnämningsprocessen gällande styrelser.

En central fråga för revisionsnämnden inom koncerntillsynen är hur koncernsektionen i fortsättningen kommer att övervaka verkställandet av sektionens beslut. Därför bör också projekt som utvecklar den egna verksamheten kunna utvärderas. Det utvecklar hela stadskoncernens funktionsduglighet. Det är också fortfarande oklart för revisionsnämnden i vilken omfattning och hur Vasa stads koncerndirektiv har behandlats i dotterbolagen och vilka effekter behandlingen av direktivet har haft.

I Vasa stadskoncern har man i fråga om koncernledning starkt övergått till verksamhet ledd av stadsstyrelsens koncernsektion. Koncernsektionen har enligt revisionsnämnden blivit den aktör i staden som gör koncernledningen både strukturerad och offentlig. Stadsstyrelsens koncernsektion har kunnat befästa sin plats i stadskoncernen och visat sig behövas på många sätt.

Att betydelsen av stadsstyrelsens koncernsektions ställning har ökat syns också i att under år 2021 gavs koncernsektionen i uppgift genom en ändring av förvaltningsstadgan bland annat att besluta om utfärdandet av upphandlingsanvisningar. Utfärdandet av upphandlingsanvisningar beskriver allt bättre den strategiska uppgift som koncernsektionen har i fråga om styrning av hela stadskoncernens verksamhet. Troligt är att koncernstyrningens betydelse från början av år 2022 kommer att öka som en följd av att stadens sektorer minskar i och med att regionala Österbottens välfärdsområde grundas.

Till följd av att offentligheten i stadens verksamhet och stadskoncernens betydelse stärks är det viktigt hur man i fortsättningen behandlar de centrala koncernsammanslutningarnas tillstånd i koncernsektionen och stadsfullmäktige. För närvarande utgör årsrapporten och delårsrapporterna helt enkelt en lista över vissa bolags tillstånd. Revisionsnämnden föreslår att rapporteringen om koncernsammanslutningarna kunde struktureras i enlighet med den portföljsindelning som tagits i bruk. Likaså borde gällande innehållet i rapporter som behandlar dotterbolagens och eventuella intressesammanslutningars tillstånd granskas i fråga om jämförbarhet. Rapporterna är uppgjorda enligt en viss form och det är naturligt att det finns mycket information om betydande bolag. På grund av det borde man ändå inte förminska eller ringakta mindre dotterbolags och intressesammanslutningars rapportering. Informationen om de mest betydande bolagen kan också vara så diger att verksamhetens tyngdpunkt blir oklar. Därtill är det skäl i rapporteringen att allt kraftigare beakta riskaspekten. De mest betydande riskerna är det skäl att presentera, liksom också hur de hanteras.

Revisionsnämnden anser att man i samband med behandlingen av årsrapporten och delårsrapporterna, där koncernsammanslutningarnas tillstånd granskas, i enlighet med de allmänna anvisningarna för beslutsfattande borde bereda ett sammandrag eller en tillräcklig redogörelse i föredragningslistan av innehållet i rapporterna som finns som bilaga. Med tanke på den offentliga verksamheten är det förnuftigt att det gällande uppgifterna om centrala aktörer som presenteras i rapporterna har gjorts observationer till stöd för beslutsfattandet. Innehållet i rapporterna som behandlas är offentligt. Formbundenheten för de observationer som bereds för föredragningslistan kunde vid behov behandlas till exempel i koncernsektionen. Detta skulle betydligt främja kommuninvånarnas möjlighet till insyn i den offentliga verksamheten. Observationerna i det årliga koncernbokslutet är enligt revisionsnämndens åsikt inte tillräckliga för uppdaterad styrning och övervakning av stadskoncernen av det här slaget.

5.2: Investeringarnas kontinuitet och underhåll av egendom

En av Vasa stads definierade åtgärder är livscykelmodeller och underhåll av egendom. I det här sammanhanget behandlar revisionsnämnden mätaren som beskriver ändringen i lokalmängden som godkänts för en förnuftig och effektiv egendomshantering.

Med livscykelmodell avses allmänt sättet för anskaffning av offentliga investeringar i anslutning till reparations- eller nybyggande eller till dem anslutna tjänster. Det är fråga om en anskaffning, där en viss investering skaffas till exempel för kommunens bruk för en tid som motsvarar en avtalsperiod. Avtalsperioden kan vara till exempel 15-30 år. I avtalet kommer beställaren och projektgenomföraren överens om planering, byggande och underhåll av projektet samt eventuellt om fastighetsservice.

I praktiken kan man genom livscykelmodellen fördela utgifter som investeringen orsakar kommunerna på flera år. Samtidigt överenskoms om ibruktagande efter byggandet och garantier under användningstiden. Genom livscykelprojekt strävar man efter både kontroll av investeringsutgifterna och ett högklassigare genomförande. Genomförandets kvalitet grundar sig på tanken om att serviceproducenten och samtidigt den som bygger investeringen ansvarar för byggnadens skick under den tid som slagits fast i avtalet.

Offentliga byggnadsinvesteringar har kunnat göras utöver statliga trafikledsprojekt efter att skattelagstiftningen ändrades år 2018. I Vasa stad har användningen av livscykelmodeller ingått som en godkänd åtgärd sedan år 2020. Fastän staden har som mål att använda sig av livscykelmodeller kan de i boksluten rapporterade åtgärderna enligt en bredare tolkning uppfattas som livscykelmodeller anslutna till stadens totala investeringar, trots att de inte helt är det. År 2020 rapporterades att genomförandet av Gerby daghem grundade sig på hyresmodellen och år 2021 rapporterades att daghemmet i Orrnäs genomfördes enligt fastighetsleasingmodellen. Samtidigt konstaterades år 2021 att musikhusets genomförande grundar sig på dotterbolagsmodellen och att staden beviljat borgen för finansiering av musikhuset.

I det här sammanhanget måste revisionsnämnden framföra sin oro över att när man på målnivå förenar livscykelmodeller och underhåll av egendom kan det uppstå missförstånd om vad livscykelmodellen på stadens målnivå handlar om. När det gäller underhåll av egendom kan man enligt ett snävt tänkande förstå livscykelmodellen som livscykeln för underhåll av en enskild byggnad eller ett enskilt objekt, i vilket på ett väsentligt sätt skulle ingå bland annat en redogörelse för underhållsbehov som föreskrivs i bostadsaktiebolagslagen. I redogörelsen för underhållsbehov ges till bolagsstämman en utredning över sådana behov som påverkar underhållet av bolagets byggnader och fastigheter och som påverkar väsentligt användningen av en aktielägenhet och bolagsvederlaget under de följande fem åren.

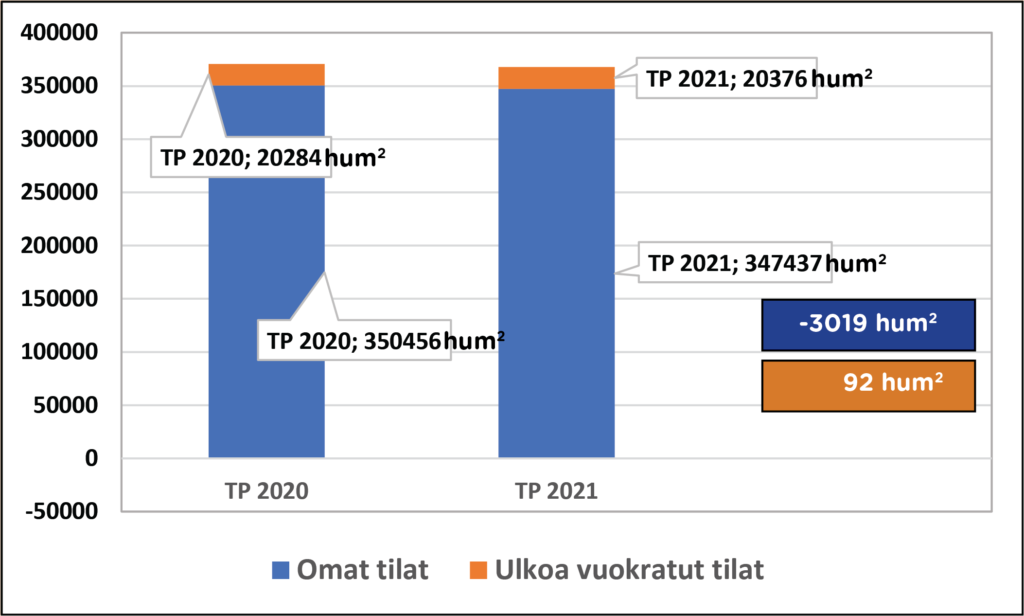

Om egentligt underhåll av egendom har inte just rapporterats i Vasa stads bokslut. I den här berättelsen behandlas ärendet mera i följande punkt via hanteringen av reparationsskulden. På basis av mätaren som beskriver utvecklingen för lokalmängden som rapporterats i Vasa stads bokslut kan man inte se hur objekten som avförts från lokalbeståndet har minskat stadens absoluta lokalbestånd och hur lokalerna som hyrts utifrån har utvecklats under motsvarande tid. Enligt bokslutet 2021 var rumsytan som avförts från lokalbeståndet cirka 2130 kvadratmeter och rumsytan för lokaler som hyrts utifrån cirka 19 000 kvadratmeter. Enligt bokslutet var rumsytan som avfördes år 2020 från lokalbeståndet cirka 1600 kvadratmeter och rumsytan för lokaler som hyrdes utifrån hade ökat med 108 kvadratmeter.

Enligt en utredning som revisionsnämnden har fått separat har rumsytan för egna utrymmen som affärsverket Vasa Hussektor förvaltar minskat under de två senaste åren med cirka 3000 kvadratmeter och rumsytan för lokaler som hyrs utifrån har ökat med under 100 kvadratmeter. Revisionsnämnden konstaterar att på basis av ovanstående har Vasa stads användning av lokaler granskats kritiskt. En årlig variation på cirka en procent i lokalmängden är emellertid ringa i förhållande till den totala lokalmängden som förvaltas. När saken granskas ur perspektivet aktivt ledarskap, kan man bedöma att ändringen i lokalmängden motsvarar en årlig normal variation som beror på användarnas behov. Här måste revisionsnämnden också konstatera att lokalmängderna som hyrs utifrån inte motsvarar varandra i den separata utredning som revisionsnämnden har fått och bokslutet för år 2021.

Revisionsnämnden anser det vara viktigt att man för att lösa upp stadens stora investeringsbehov ska förmå att se över ägandet på ett öppnare sätt än hittills. Det är bra att genomförandet av investeringar och underhållet under användningen kan granskas på ett sätt som är hållbart med tanke på fastigheten. På basis av detta öppnar också besluten som fattats i Vasa stad, om än i liten skala, möjligheter till en hållbarare livscykelplanering av investeringarna. Ärendet är viktigt också för att cirka 17 procent av Vasa stads lokalbestånd används av Österbottens välfärdsområde som inlett sin verksamhet. Om förvaltningen av det lokalbeståndet under nästa årtionde saknas vid granskningstidpunkten ännu slutliga beslut och det kommer för sin del att påverka stadens ägande, investeringsbehov och planering av investeringar. Med tanke på framtiden är det viktigt att också bereda sig på att byggnader som tas ur användning vid Österbottens välfärdsområde slutligen kan orsaka nedskrivningar för Vasa stad.

5.3: Från reparationsskuld till underhåll

En åtgärd som Vasa stad hade slagit fast var satsning på underhåll av fastigheterna och reparationsskulden under kontroll. För uppföljning av åtgärdens förverkligande har reparationsskulden uppsatts som mätare.

Revisionsnämnden har i utvärderingsberättelsen om verksamheten år 2016 behandlat utvecklingen för stadens reparationsskuld och renoveringsinvesteringar i samband med utvärderingen av inomhusluftsprocessen gällande stadens verksamhetslokaler. Revisionsnämnden fäste uppmärksamhet på att det under de två senaste fullmäktigeperioderna har förekommit fler sådana inomhusluftärenden som förutsätter reparationer samt reparationer av de hustekniska systemen än tidigare. Det här som ett ökat fenomen skvallrade också om att Vasa stads lokalbestånd håller på att åldras och reparationsskulden öka.

År 2016 uppskattades reparationsskulden för de objekt som Vasa Hussektor förvaltade till cirka 30 miljoner euro, vilket samtidigt också då var den nivå som eftersträvades i staden. Ännu år 2017 bedömde man att ett betydligt behov av renoveringsinvesteringar i Vasa stads byggnadsbestånd skulle koncentreras till åren 2025–2029. Då var hotet att reparationsskulden till år 2030 kanske växer upp till 70 miljoner euro. Samtidigt skulle den eftersträvade konditionsklassen för byggnaderna sjunka från 75 procent till 70 procent. För att reparationsskulden ska kunna hanteras, borde man med början år 2016 ha reserverat cirka 14 miljoner euro för renoveringsinvesteringar. För byggnaderna börjar reparationsskuld samlas, när byggnadens konditionsklass sjunker under 75 procent. Byggnaderna har då varit i bruk i genomsnitt 14 år.

Enligt Vasa stads bokslut år 2021 uppgår reparationsskulden för infrastrukturen som Vasa stadsmiljösektor förvaltar till totalt cirka 200 miljoner euro. Av det här är reparationsskulden för byggnadsbeståndet som Vasa Hussektor förvaltar cirka 47 miljoner euro, Vasa Vatten cirka 48 miljoner euro och Kommuntekniken 102 miljoner euro.

Reparationsskulden för lokalbeståndet som Vasa Hussektor förvaltar, 47 miljoner euro, är mera än man uppskattade i slutet av år 2016. Samtidigt har den årliga nivån för renoveringsinvesteringar varit under 8 miljoner euro. Enligt utredningar som revisionsnämnden har fått har den betydande pressen i fråga om renoveringsinvesteringar kunnat förskjutas från år 2025 till år 2027. Trots det konstateras vid granskningstidpunkten att nivån för renoveringsinvesteringar borde höjas till över 15 miljoner euro och från år 2027 redan till cirka 25 miljoner euro. I slutet av år 2021 har ungefär hälften av lokalbeståndet en konditionsklass på 75 procent, det vill säga ett gott skick. Renoveringsinvesteringsbehovet från och med år 2027 som orsakas av att reparationsskulden ska hanteras orsakas huvudsakligen av byggnader som byggts mellan åren 1960 och 1980.

Enligt bokslutsrapporteringen år 2021 strävar man efter att ha kontroll över reparationsskulden genom att inrikta åtgärderna på rätt objekt både med tanke på stadens serviceproduktion och byggnadens skick. Det är att beakta att renoveringsinvesteringarna inte beaktar investeringar som görs för nybyggnadsobjekt. Dessutom kommer nybyggnadsobjekten i sinom tid att öka reparationsskulden och behovet av renoveringsinvesteringar. Därför konstaterar revisionsnämnden att behovet gällande Vasa stads byggnadsbestånd ska granskas med tanke på framtiden mycket kritiskt. Ett strategiskt beslut bör fattas om till vilka delar byggnadsbeståndet förnyas, till vilka delar det bevaras och grundrepareras och till vilka delar det säljs. För närvarande har revisionsnämnden inte tillgång till någon dylik tydligt avgränsad plan.

Vasa Vattens saneringsskuld, 48 miljoner euro, består av saneringsskulden för vattenförsörjningsnät och anläggningar. Enligt utredningar som revisionsnämnden har fått uppskattas saneringsskulden för vattenledningarna i vattenförsörjningsnätverket till 21 miljoner euro och avloppsledningarna till 5 miljoner euro. För sanering av näten behövs årligen cirka 4 miljoner euro för att stävja ökningen av reparationsskulden samt för att minska läckvattenmängden.

Saneringsskulden för Vasa Vattens anläggningar består vid granskningstidpunkten nästan enbart av en saneringsskuld på 19 miljoner euro gällande Molnträskets vattenverk. Utöver avloppsreningsverkets saneringsskuld på 3 miljoner euro borde Påttska reningsverket förnyas och området planläggas. Åtgärdsprogrammet som utarbetats under de senaste åren vid affärsverket Vasa Vatten innehåller bland annat utredningar om nödvändiga åtgärder. På basis av åtgärdsprogrammet är avsikten att i fortsättningen utveckla ett egendomsförvaltningssystem för Vasa Vatten.

Vasa Vatten har under de senaste åren höjt vattenavgiftstaxorna. Målet har varit att systematiskt höja investeringsnivån för att kunna bereda sig på situationer som observerats under tidigare fullmäktigeperioder. Man strävar efter en betydande sanering av nätverken, så att systemet som börjar nå slutet av sin livscykel ska hållas i funktionsdugligt skick. Till funktionsdugligheten ansluter sig på ett väsentligt sätt också förebyggande av ledningsskador samt störningar. Vid granskningstidpunkten är en faktor som höjer kostnaderna för avloppsvattenbehandlingen fetter och andra skadliga ämnen som kommer från fastigheterna till avloppet. Revisionsnämnden konstaterar att Vasa Vatten på ett bra sätt har kunnat hålla reparationsskulden under kontroll och att saneringen grundar sig på planerad verksamhet. Samtidigt bör observeras att Vasa Vatten vid granskningstidpunkten mera direkt kan påverka sin finansieringsbas för investeringar än vad Vasa Hussektor eller Kommuntekniken kan.

Bedömningen av Kommunteknikens saneringsskuld baserar sig enligt revisionsnämndens utredningar på en beräkning från år 2016 samt därefter på en årlig kalkylerad summa. Efter år 2016 var reparationsskulden sammanlagt cirka 83 miljoner euro, varav 68 miljoner euro orsakades av gator och 15 miljoner euro av dagvattennätet. Den årliga kalkylerade nivåförhöjningen är något under 7 miljoner euro. År 2022 avser Kommuntekniken fortsätta med projektet med att utreda reparationsskulden i enlighet med gatornas verkliga skick.

Kommuntekniken har årligen reserverat cirka 3 miljoner euro för skötseln av reparationsskulden gällande den förvaltade egendomen. Då ökningen av enbart gatornas kalkylerade reparationsskuld är något över 4 miljoner euro per år, är det enligt revisionsnämndens åsikt klart att det inte går att hålla Vasas gator och dagvattennät i skick med den nuvarande finansieringsramen. Vid granskningstidpunkten har revisionsnämnden inte tillgång till något program, på basen av vilket man tydligt kunde se hur gatunätet och dagvattennätet kommer att saneras systematiskt. Just nu baserar sig till exempel den verkliga skyndsamhetsordningen och saneringen av objekten på sådant som redan skett eller det existerande behovet och inte på ett planerat program.

5.4: Yhteenveto

Åtgärderna som med tanke på Vasa stads attraktivitet inriktades på en förnuftig och effektiv egendomsförvaltning genomfördes delvis. Av mätarna visade ändring i lokalmänden en utveckling i enlighet med planerna, trots att den var långsam. Vad gäller aktiv ledning av åtgärderna är den årliga variationen på en procent i lokalmängden fortfarande ganska liten i förhållande till lokalmängden som förvaltas.

I Vasa stad har man på ett lyckat sätt tagit i bruk uppföljning av tillståndet i koncernens centrala bolag. Koncernsammanslutningarnas delårsrapporter och årsrapporter behandlas både i koncernsektionen, stadsstyrelsen och stadsfullmäktige.

I Vasa stadskoncern har man i fråga om koncernledning starkt övergått till verksamhet ledd av stadsstyrelsens koncernsektion. Koncernsektionen har enligt revisionsnämnden blivit den aktör i staden som gör koncernledningen både strukturerad och offentlig. Stadsstyrelsens koncernsektion har kunnat befästa sin plats i stadskoncernen och visat sig behövas på många sätt.

I syfte att lösa upp stadens stora investeringsbehov kan man granska ägandet på ett öppnare sätt än hittills. Det är bra att genomförandet av investeringar och underhållet under användningen kan granskas på ett sätt som är hållbart med tanke på fastigheten. På basis av detta öppnar också besluten som fattats i Vasa stad, om än i liten skala, möjligheter till en hållbarare livscykelplanering av investeringarna.

I fråga om rapporteringen om Vasa stads reparationsskuld har man i Vasa stads bokslut tydligt gått in för att ge akt på helhetssituationen. Den här utvecklingen är synnerligen viktig för stadsfullmäktiges beslutsfattande då det gäller att ha kontroll över investeringarna.

Vasa stad har under åren 2019–2021 deltagit i nätverksprojektet för fungerande stadskoncerner. Beslut om att delta i nätverksprojektet också i fortsättningen har fattats. Vid beslutsfattandet behandlades emellertid inte någon slutrapport för första skedet eller en uppföljningsrapport om hur koncernstyrningen har utvecklats till följd av projektet eller vad man har skäl att vänta sig av fortsättningen.

För revisionsnämnden är det fortfarande oklart i vilken omfattning och hur Vasa stads koncerndirektiv har behandlats i dotterbolagen och vilka effekter behandlingen av direktivet har haft.

Reparationsskulden för den byggda miljön i Vasas stadsmiljö är vid granskningstidpunkten cirka 200 miljoner euro. Reparationsskulden har, trots att man genom åtgärder försökt få den under kontroll, ökat stadigt under de senaste åren. Mätaren som uppsatts för målet visar vid granskningstidpunkten att ökningen i stadens totala reparationsskuld också fortsätter i framtiden. Om egentligt underhåll av egendomen i enlighet med målet finns ingen tillräcklig rapportering.

Vasa stad har under åren 2019–2021 deltagit i nätverksprojektet för fungerande stadskoncerner. I fortsättningen kunde man i samband med projektet också rapportera om hur man genom ägarpolitiska riktlinjer försäkrar sig om att stadens egna offentliga tjänster stöds och hur måluppfyllelsen övervakas till exempel med hjälp av utnämningsprocessen gällande styrelser.

En central fråga för revisionsnämnden inom koncerntillsynen är hur koncernsektionen i fortsättningen kommer att övervaka verkställandet av sina egna beslut. Därför bör också projekt som utvecklar den egna verksamheten kunna utvärderas. Det utvecklar hela stadskoncernens funktionsduglighet. Troligt är att koncernstyrningens betydelse kommer att öka från början av år 2022 som en följd av att stadens sektorer minskar i och med att regionala Österbottens välfärdsområde grundas.

I och med stadskoncernens ökade betydelse under den innevarande fullmäktigeperioden är det skäl att utveckla stadskoncernens årsrapportering och delårsrapportering. Rapporternas innehåll kan utvecklas både i fråga om struktureringen och innehållet i rapporteringen. Till exempel är det skäl att med större kraft beakta riskaspekten. Likaså bör man i enlighet med allmänna anvisningar för beslutsfattande granska hur innehållet i rapporter som behandlas som bilagor bereds för föredragningslistorna. Med tanke på den offentliga verksamheten är det förnuftigt att det gällande uppgifterna om centrala aktörer som presenteras i rapporterna har gjorts observationer till stöd för beslutsfattandet. Innehållet i rapporterna som behandlas är offentligt.

Staden har som mål att använda livscykelmodeller. Åtgärderna som rapporterats i boksluten kan enligt en bredare tolkning uppfattas som livscykelmodeller anslutna till stadens totala investeringar, trots att de inte helt är det. Enligt en bredare tolkning avses med livscykelmodell allmänt sättet för anskaffning av offentliga investeringar i anslutning till antingen reparations- eller nybyggande eller till dem anslutna tjänster. I praktiken kan man genom livscykelmodellen fördela utgifter som investeringen orsakar kommunerna på flera år. Samtidigt överenskoms om ibruktagande efter byggandet och garantier under användningstiden. Genom livscykelprojekt strävar man efter både kontroll över investeringsutgifterna och ett högklassigare genomförande. Genomförandets kvalitet grundar sig på tanken om att serviceproducenten och samtidigt den som bygger investeringen ansvarar för byggnadens skick under den tid som slagits fast i avtalet.

Om byggnadsbeståndet som byggts i Vasa, reparationsskulden som anslamlas och investeringsbehovet samt saneringsbehovet för vattenledningsnätet finns bra uppgifter tillgängliga. Vid granskningstidpunkten hade revisionsnämnden emellertid inte till sitt förfogande någon plan, enligt vilken gatunätet och dagvattennätet systematiskt ska saneras. Just nu baserar sig den verkliga skyndsamhetsordningen och saneringen av objekten på sådant som redan skett eller på det existerande behovet. Saneringsbehovet borde basera sig på ett planerat program.